Menurut diktat Politeknik Negeri Samarinda, jurnal penyesuaian adalah jurnal yang dibuat pada akhir periode untuk menyesuaikan saldo-saldo perkiraan/akun, sehingga menunjukkan keadaan sebenarnya sebelum penyusunan laporan keuangan.

Jurnal penyesuaian biasanya dibuat pada akhir periode akuntansi untuk melengkapi laporan keuangan yang memerlukan perubahan dan pemutakhiran. Satu jurnal penyesuaian biasanya bersinggungan dengan akun pendapatan atau bebas dan akun aset dan kewajiban.

Penyesuaian perlu dilakukan dalam akuntansi berbasis akrual untuk menyesuaikan akun-akun pendapatan dan beban akrual. Tujuannya agar laporan keuangan memenuhi konsep periodisitas dan prinsip penandingan atau matching cost against revenue.

Transaksi ini dilakukan di modul [Jurnal Umum]

Fungsi dari Jurnal Penyesuaian

Berikut ini adalah beberapa fungsi dari jurnal penyesuaian:

- Menentukan akun nominal (pendapatan dan beban) agar dapat mengetahui kondisi sebenarnya dari akun tersebut selama periode akuntansi tertentu.

- Menentukan saldo catatan yang dimasukkan dalam akun buku besar di akhir periode, sehingga estimasi saldo kewajiban maupun harta akan memperlihatkan jumlah yang sebenarnya.

- Untuk mengetahui situasi sebenarnya dari akun riil (harta, kewajiban dan modal) di penghujung periode yang dimaksud.

Akun yang Memerlukan Jurnal Penyesuaian Perusahaan Dagang di Akhir Periode

Di bawah ini, terdapat beberapa akun pada jurnal penyesuaian serta penjelasan dan cara pencatatannya:

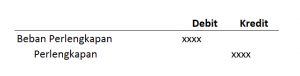

- Akun perlengkapan, yang memerlukan penyesuaian karena ada pemakaian.

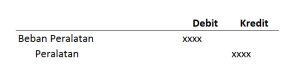

- Akun peralatan, yang memerlukan penyesuaian karena ada penyusutan/berkurangnya fungsi.

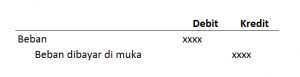

- Akun beban dibayar di muka, yang memerlukan penyesuaian karena waktu telah dijalani/jatuh tempo.

- Akun aktiva tetap, yang memerlukan penyesuaian karena ada penyusutan aktiva.

- Akun pendapatan yang belum diterima, yaitu memerlukan penyesuaian karena ada pendapatan yang belum diperhitungkan atau penerimaan yang belum menjadi pendapatan.

- Akun beban, yang memerlukan penyesuaian karena ada beban yang belum diperhitungkan atau pembayaran yang belum menjadi beban.

- Akun pendapatan diterima di muka, yang memerlukan penyesuaian karena berjalannya waktu atau diserahkannya prestasi pada pelanggan.